Por: Víctor Cruz- economista

Introducción

Días atrás fui invitado como conferencista en el marco del aniversario # 42 de la Facultad de Economía y el tópico tratado fue “La Encrucijada del Sistema de Pensiones Panameños”.

Develamos parte sustancial del Informe Actuarial del Sistema de Pensiones Panameño desarrollado por la Organización Internacional del Trabajo (OIT) y entregado al Gobierno Nacional en 2022, con la finalidad de dar conocer la gran cantidad de variables que deben considerarse para entender el mismo y cómo ellas pueden impactar su desempeño actual y futuro.

Variables

El IVM conocido popularmente como el Sistema Solidario responde a una multiplicidad de variables, las cuales de manera individual pueden ser evaluadas con su respectiva cuota de participación en el desempeño de la economía y por ende en las pensiones.

Algunas como la Fecundidad, Mortalidad, Migración, Pobreza, Distribución de la Riqueza, Sueldos y Salarios, Ocupación, Subempleo, Desempleo, Crecimiento Económico, Inflación, son importantes.

Pero llama poderosamente la atención que siempre que se discute este tema, solo se enfatiza en la Edad de Jubilación, el porcentaje de aportes al Seguro Social y la cantidad de Cuotas, como si fueran lo único que incidiera en el sistema de pensiones.

Son fundamentales, claro que sí. Pero los ajustes que se hicieron luego de los consensos derivados del dialogo nacional por la CSS impulsados en el período gubernamental 1999-2004, llevados a la práctica entre 2005 y 2007, generan un escenario distinto al desempeño del IVM hasta esas fechas. Hoy día el estado de nuestras pensiones requiere un nuevo enfoque.

Algunas de ellas son particularmente esenciales en el desempeño del programa de IVM y, por alguna razón, no se mencionan cuando se discute este tema, a saber: el Envejecimiento de la Población,la Informalidad y la Esperanza de Vida.

Pasemos revista a cada una de ellas y evaluemos su comportamiento y, cómo hoy estas tres (3) variables condicionan enormemente el sistema de pensiones de Panamá.

Envejecimiento Poblacional

El retiro de la vida laboral marca la entrada en vigencia de la Pensión o Jubilación de las personas que han cumplido, legalmente, con determinadas condiciones para acogerse a la misma.

En el caso nuestro, las Mujeres se jubilan a la edad de 57 años y los Hombres a los 62 siempre que hayan abonado mínimamente 240 cuotas (20 años).

Con estos requisitos las personas, antes de las reformas del 2005, ingresaban al Sistema de Beneficio Definido o Sistema Solidario como popularmente se le conoce, pero la estructura de éste recae en una base amplia de personas que cotizan al seguro social y parte de ello sirve para las jubilaciones y pensiones de quienes salen de la vida laboral.

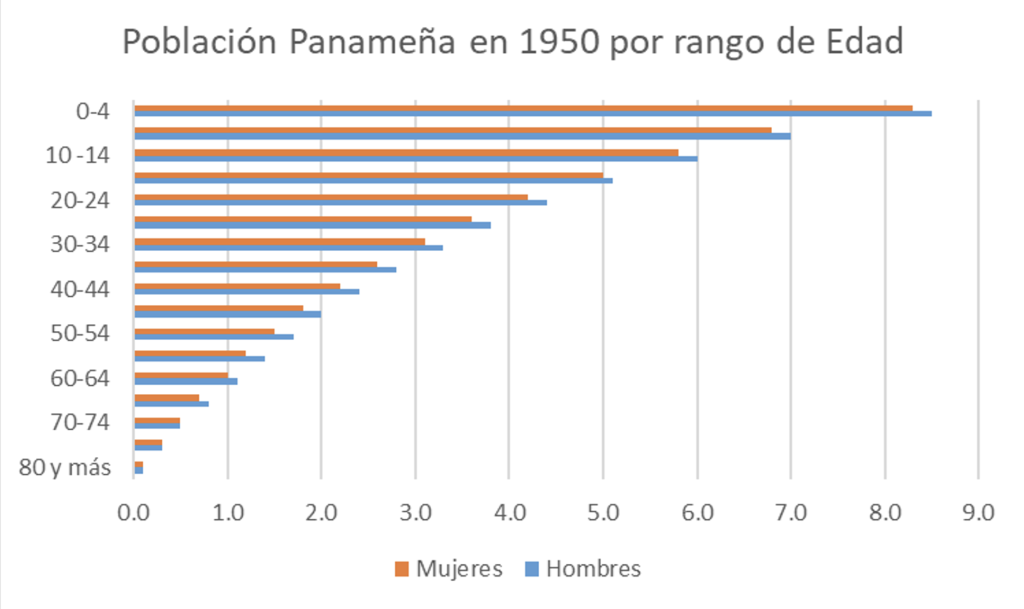

Utilizando como herramienta la Pirámide de Población de Panamá y sus proyecciones en el tiempo, intentaremos demostrar visualmente cómo se afecta la base que sustenta el IVM.

La pirámide se construye acorde al rango de edad de las personas, a saber: de 0 a 4 años, de 5 a 9 años y así sucesivamente hasta los 80 años y más.

Por lo tanto, los cuatro primeros peldaños constituyen las personas que en determinado momento cumplen con la edad legal para participar en el mercado laboral por primera vez y se constituirían en parte de la base que soportaría el sistema de Pensiones.

En esta gráfica se aprecia claramente que, en 1950, los rangos de edad que van de 0 a 4 años hasta 15 a 19 años mantienen porcentajes entre 5% y 8.5%, constituirían la base de la pirámide.

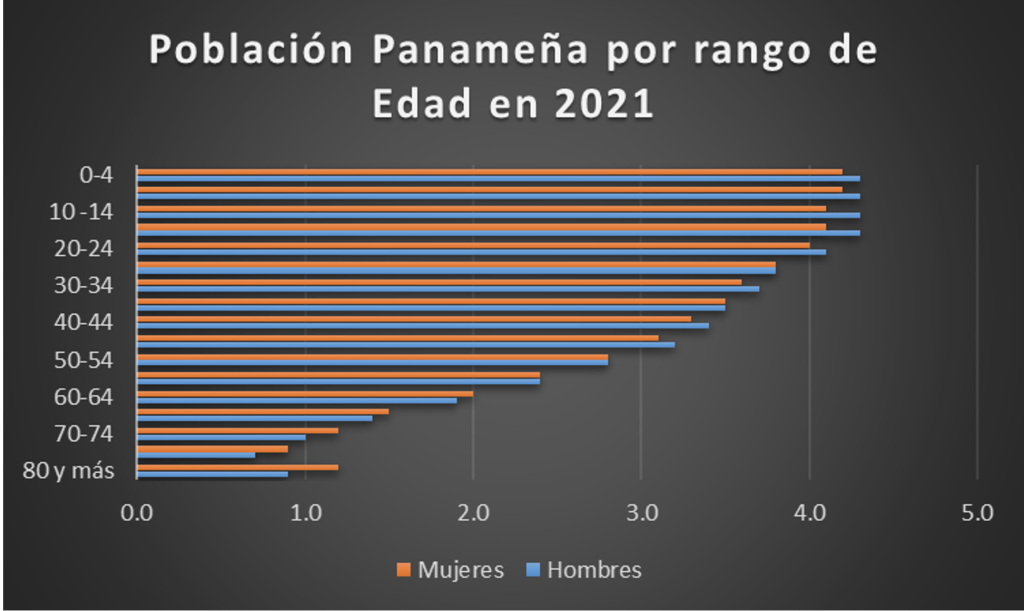

A diferencia de la gráfica anterior, los mismos rangos de edad de 0 a 4 años hasta 15 y 19 años oscilan entre 4.1% y 4.3% son las edades que formarían la base piramidal.

Pero si se fijan con atención en la última gráfica podrán reconocer que los rangos siguientes se engrosan en comparación con la población de 1950 y eso demuestra el envejecimiento poblacional.

La realidad es que la estructura de la población en 2021, con una base más estrecha y muchas más personas cercanas a la edad de jubilación, no tiene el soporte suficiente para cargar actualmente al Sistema Solidario o SEBD, todo ello sin descuidar que la proyección de la población al 2050 muestra una base aún más estrecha.

Informalidad Laboral

Definida como “la cantidad de ocupados en empleos informales sobre el total de ocupados”, esta variable es otro aspecto fundamental en el sustento de cualquier sistema de pensiones, máxime si no se cumple con la ley.

Antes de la pandemia los indicadores mostraban niveles de informalidad laboral de 44.5% para los varones y 45.4% para las mujeres; en el 2021 en el caso de los hombres se situaba en 49.3% y las mujeres en 45.5%.

Hoy se estima que la Informalidad puede rondar más de 700 mil personas, cifra que deteriora sustancialmente la base del financiamiento del sistema de seguridad social, por lo tanto, el sistema resiente una profunda afectación de la sostenibilidad en el tiempo.

Hagamos un cálculo grueso y supongamos que los 700 mil informales, con un sueldo mensual de B/. 1000.00 cotizan a la Seguridad Social con el 13.5%, tal cual señala la ley.

Los recursos que ingresarían al sostenimiento del IVM, rondarían los B/. 1,134 millones anuales y esta cifra de seguro brindaría un buen sustento al sistema.

Sin embargo, la realidad es otra ya que muchos Independientes o Informales no se afilian “voluntariamente” al sistema.

Otros consideran una mejor opción suscribir contratos de Pólizas de Vida y/o de Hospitalización o ambas, y con ello se aseguran de prestaciones médicas expeditas obviando el uso de las facilidades del Seguro Social.

Sin contar que muchos se perfilan a invertir para su jubilación en Fondos de Pensiones, algo que por las reformas del 2005 ya se realiza en el Sistema Mixto en el cual se acumulan los dineros de los asegurados a partir del 2008 en cuentas individuales.

Si una gran cantidad de independientes o informales no están afiliados al Seguro Social, que mecanismos aplicarán las autoridades para corregir este hecho y cómo esto coadyuvaría en el soporte de las necesidades actuales del sistema de pensiones, al menos al Sistema Solidario.

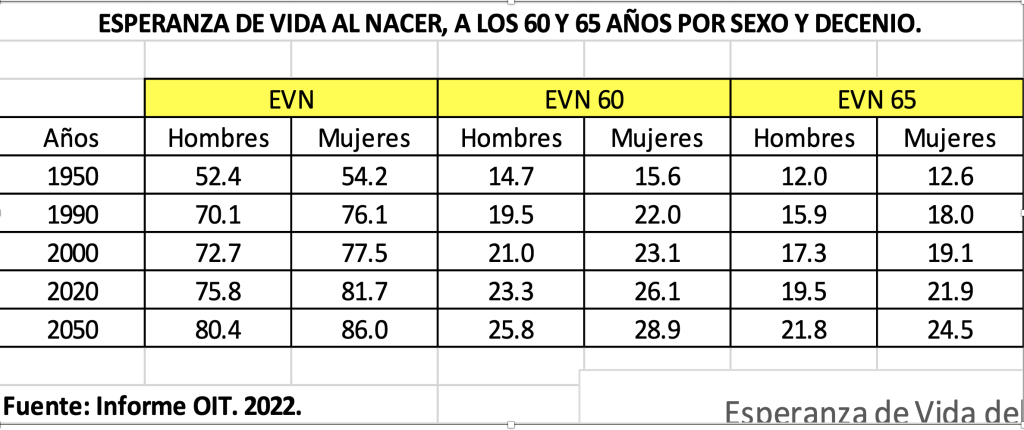

Esperanza de Vida

Para el común de las personas este término no le hace sentido alguno al tratar este tópico. Pero al igual que las dos anteriores, es crucial entender la repercusión de esta variable en el estado actual del programa de IVM.

¿Qué significado tienen estos valores? Pues bien, estos datos muestran la cantidad de años de vida estimada para los panameños, según su género, en los años respectivos.

Si mantenemos la referencia con las gráficas que referencian las pirámides de población, se observa que al año 1950 a los Hombres y Mujeres se les estimó poder vivir entre 52 y 54 años respectivamente.

Setenta años después, en 2020 los años de vida para los mismos géneros había ascendido a 76 y 82 años aproximadamente.

Si la edad de jubilación para hombres y mujeres es de 57 y 62 años, y la Esperanza de Vida para la población panameña supera con creces dicha edad ¿Cómo se cubre la diferencia en términos monetarios cuando los aportes al seguro social de las personas son una fracción de la pensión o jubilación que se nos asigna al cumplir con los requisitos de retiro?

En escritos anteriores hemos calculado que, si los aportes a la seguridad social de las personas se dirigieran a una cuenta individual, a manera de una cuenta de ahorro, estos ahorros solo durarían, a lo sumo, 7 años.

De ser así, bajo que esquema financiero se cubre la diferencia de edades entre las jubilaciones y la edad a la que llegan en promedio los panameños hoy día.

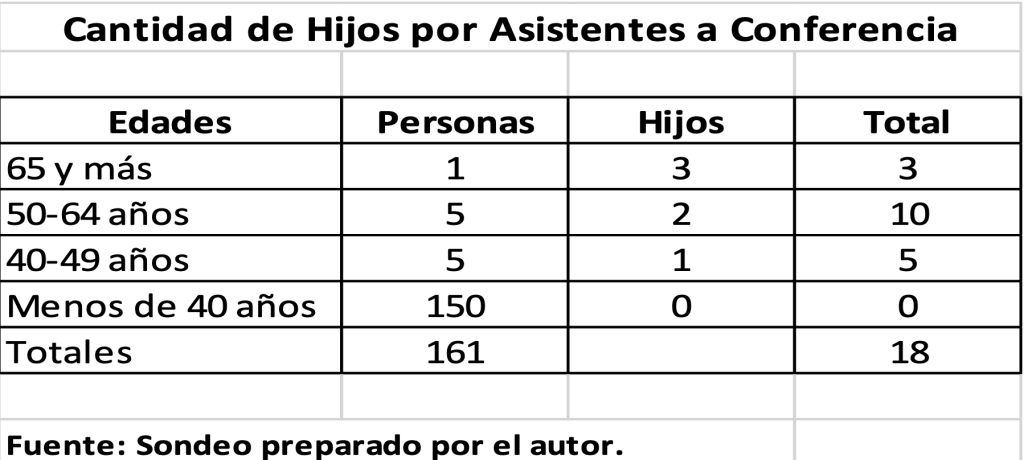

Cerrando mi exposición, raro sería que no surgiera un comentario apasionado en defensa del Sistema Solidario y ante ello, con el concurso de los asistentes, realicé un sondeo demostrar que con las variables presentadas no había posibilidad de sustento del Sistema Solidario de Pensiones o el IVM.

El sondeo consistió en preguntar, la cantidad de hijos que teníamos los presentes, y las respuestas se muestran a continuación:

Este resultado refleja que hoy, la juventud NO quiere tener hijos, por lo tanto, el crecimiento poblacional de Panamá se refleja fielmente en la pirámide de 2021, pero resalta aún más las proyecciones al año 2050 donde la base de la pirámide es más estrecha que la de 2020, y como consecuencia, el respaldo poblacional que pudiera solventar un programa de pensiones como el Sistema Solidario que tenemos actualmente no es sustentable en el tiempo.

Lo interesante de ello, es que luego de las reformas adoptadas el Sistema Solidario quedó cerrado a la población en edad para trabajar porque las mismas solo podrán cotizar en el sistema Mixto bajo el mecanismo de Cuentas Individuales.

Por lo tanto, aunque los resultados de este sondeo pudieran extrapolarse al resto de la población panameña y gran parte de ella decidieran tener hijos, esta descendencia pasaría forzosamente a formar parte del Sistema Mixto y no del Sistema Solidario.

Conclusiones

Si se combina el comportamiento de estas tres variables como elementos claves para apalancar financieramente el Sistema de Pensiones de Panamá, específicamente el Subsistema Exclusivo de Beneficio Definido (SEBD) o Sistema Solidario, es claro que esto no funciona en el tiempo, algo que desde hace rato se conoce, pero los actores principales no lo quieren reconocer.

Las decisiones que se adopten, tienen necesariamente que ser comunicadas con claridad a la población en aras de que se entiendan que los ajustes que se determinen requerirán sacrificios de la sociedad.