Por Víctor D. Cruz G.- economista

Comentarios Iniciales

Soy creyente de que la participación de los afectados en determinado tópico del quehacer nacional, ante los problemas que muestre, tienen necesariamente que ser atendidos con opiniones fundamentadas y no meros estribillos.

Cualquiera de los problemas que presente la CSS, sea la prestación de salud, falta de equipos y/o medicamentos, falta de especialistas, el programa de jubilación, las citas, entre otros, genera en la población mucho malestar, y la escogencia del nuevo director no escapó a ello.

He comprobado, que muchas de las opiniones en las redes, diarios de la localidad y entrevistas, si bien pueden ser consideradas bien intencionadas, no son sustentadas, aunque para quienes las esgrimen sí lo están. La democracia permite eso.

Sin embargo, a la hora de tomar decisiones que comprometen los recursos de todos, el curso de acción se basará en análisis con datos asentados en la realidad, y en el caso del programa de IVM, el Informe de la OIT es sustancioso y deja entrever, no solo la situación real de la CSS sino también la combinación de escenarios para corregir el rumbo.

Es aquí donde intervenimos, para hacer docencia a través de este escrito, entre otros que hemos puestos a la disposición de los lectores sobre este tema y orientar al resto de la población que tiene la obligación de que se le resuelvan los problemas de la CSS, sobre todo porque eso ha requerido un pago de cuotas y quièn paga tiene derechos a exigir cuentas.

Este escrito pretende mostrar, de manera sucinta, los análisis que la Organización Internacional del Trabajo (OIT) plasmó en su Informe “Valuación Actuarial del Sistema Panameño de Pensiones entregado a la Caja del Seguro Social escasos dos años atrás y con ello las herramientas para ofrecer soluciones realistas.

Gestión Institucional

Según el Informe de OIT, la CSS ha mostrado progresos recientes en la gestión administrativa de la entidad, pero aún existen importantes oportunidades de mejora en los procesos centrales de negocio, en particular en lo referente a la gestión de la Cobertura Contributiva la cual incide en la captación de los ingresos que requiere la operación y, los programas respectivos entre los cuales destaca el IVM.

Los problemas incluyen los procesos de afiliación, recaudación, inspección y control contributivo, así como aspectos financieros y contables.

Con relación a la parte Contable es preciso señalar que desde del 2011-2012, la CSS no entrega Estados Financieros Auditados, generando dudas en cuanto a la existencia o no de recursos para atender la operatividad integral de la entidad.

El fortalecimiento de los procesos centrales de negocio de la CSS es una condición esencial para mejorar la gestión del régimen e incrementar la baja y decreciente cobertura del seguro social, permitiendo con ello ampliar la base de financiamiento, tanto del programa de IVM como de los otros fondos administrados por la CSS.

El Informe destaca que la estructura orgánica de la CSS y su funcionamiento NO visibiliza con claridad el nivel de importancia relativa del programa de IVM en términos de las disposiciones previstas en la Ley. Por lo tanto, la precisión y fortalecimiento de las funciones estratégicas para la administración, la validación y asignación de las pensiones, el seguimiento a la cuenta individual, el pago de las prestaciones, y la gestión de las inversiones, entre otras, son fundamentales para garantizar un buen desempeño de la entidad.

Por ello es que, para muchos, incluyéndome, la dualidad de funciones entre Prestaciones Médicas y Pensiones, debiera administrarse separadamente.

Igualmente destaca el Informe, que los logros se ven limitados por la escasa inversión institucional, los vacíos en los sistemas de información y la ausencia de una visión de largo plazo con relación al desempeño, no solo del IVM.

Por otro lado, la conducción del Trabajo Actuarial se realiza en dos instancias, el Departamento Actuarial de la CSS y la Junta Técnica Actuarial (JTA) y sus funciones y responsabilidades en la gestión del IVM NO SON CLARAS, y tienen que ser sujetos de revisión, procurando la separación e independencia de sus funciones, con el fin de cumplir con los estándares internacionales que requiere el muy técnico trabajo actuarial.

Con relación al seguimiento a programa de Cuentas Individuales del Sistema Mixto, el mismo parece operar en la práctica como un régimen de cuentas nocionales o virtuales, debido a que la CSS no lleva una contabilidad financiera individualizada, por lo cual se descuida la variación en el tiempo conforme cambian las condiciones del mercado de capitales y la posible afectación del valor de las participaciones individuales.

Si bien esto es producto de las reformas de 2005 e iniciadas en 2008, su desempeño genera preocupación sobre la operación y resultados del sistema panameño de pensiones en su conjunto.

Demografía

El favorable desempeño de la economía panameña, a excepción del periodo del COVID-19, no parece traducirse en mejoras en los indicadores laborales, en especial el de la formalización del empleo, lo cual incide directamente en la cobertura contributiva de la CSS, limitando las opciones para consolidar el acceso a la seguridad social para una proporción importante de la fuerza de trabajo.

Esta variable revela un cambio sustancial en su comportamiento y es que el crecimiento natural de la población panameña, en conjunción con la Tasa de Natalidad y la Esperanza de Vida condicionan mucho más, la hoy deteriorada base de la pirámide poblacional.

Hace 6 ó 7 décadas atrás la natalidad en una familia comprendía 5 ó 6 hijos y la Esperanza de Vida promedio para el panameño oscilaba entre 52 y 55 años. Hoy, esos datos han cambiado mucho, teniendo las familias cuando mucho 2 hijos y la Esperanza de Vida para los hombres y mujeres panameños alrededor de los 76 y 82 años, como se verá más adelante.

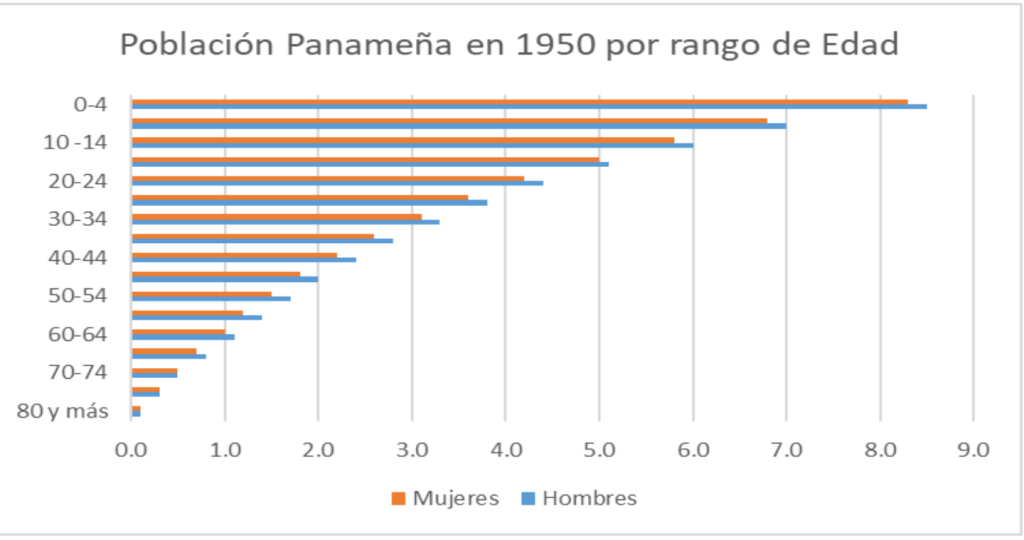

La base piramidal de la población hacia 1950 se nutría de una natalidad elevada siendo los rangos de edad de 0-4 años hasta 20-24 años rondaban entre el 5% y el 9% de la población.

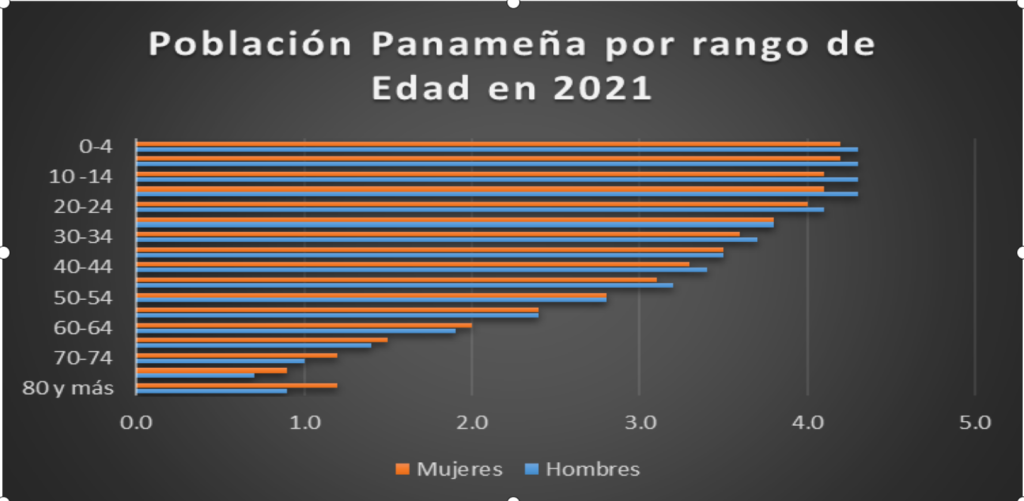

Hoy, el caso es muy distinto y la gráfica siguiente confirma la cruda realidad de que nuestra población envejece y el respaldo natural es mucho menos que lo mostrado antes, un poco más del 4% de la población, pero menos de la mitad que 70 años atrás.

Es imposible obviar estos datos ya que son el insumo principal que nutre el sistema de pensiones nacional. Su evaluación dictará gran parte del rumbo de los ajustes respectivos.

Desconocer esta u otras variables, y solo pedir volver al Sistema Solidario es una exigencia muy cómoda que se cae de su peso solo con ver los números.

Informalidad Laboral

La Tasa de Informalidad del empleo tiende a crecer muy rápido, estimándose unas 750 mil personas a la fecha, elemento preocupante en términos de su correlación con el deterioro de la base del financiamiento del programa de IVM.

Antes de Pandemia los indicadores mostraban niveles entre 44.5% para los varones y 45.4% para las mujeres, luego en 2021 en el caso de los hombres se situaba en 49.3% y las mujeres en 45.5% generando presión adicional a la sostenibilidad en el tiempo de cualquier programa de pensiones.

Supongamos que los actuales informales, con un sueldo promedio mensual de B/. 1000.00 cotizan a la Seguridad Social con el 9.75% e ingresamos esos recursos al sostenimiento del Sistema de Beneficio Definido o Sistema Solidario, los mismos rondarían aproximadamente los B/. 878 millones anuales y esta cifra de seguro brindaría un buen sustento al sistema.

Pero el sustento es directo para quienes llevan la delantera en dicho sistema, más NO para quienes acaban de ser grabados e insertados en la cola de la supuesta solidaridad.

Pero la realidad es otra ya que muchos Independientes y/o Informales no se afilian “voluntariamente” al sistema. Otros consideran una mejor opción suscribir contratos de Pólizas de Hospitalización y con ello se aseguran de prestaciones médicas expeditas obviando el uso de las facilidades del Seguro Social.

Sin contar que muchos se perfilan a invertir para su jubilación en Fondos de Pensiones, algo que por las reformas del 2005 ya se realiza en el Sistema Mixto o de Cuentas Individuales y en el cual se acumulan los dineros de los asegurados que ingresaron al mercado laboral a partir del 2008.

Esperanza de Vida

Para el común de las personas este término no le hace sentido alguno al tratar este tópico, pero al igual que la Demografía y la Informalidad, es crucial para entender la repercusión de esta tercera variable en el estado actual del programa de IVM o SEBD.

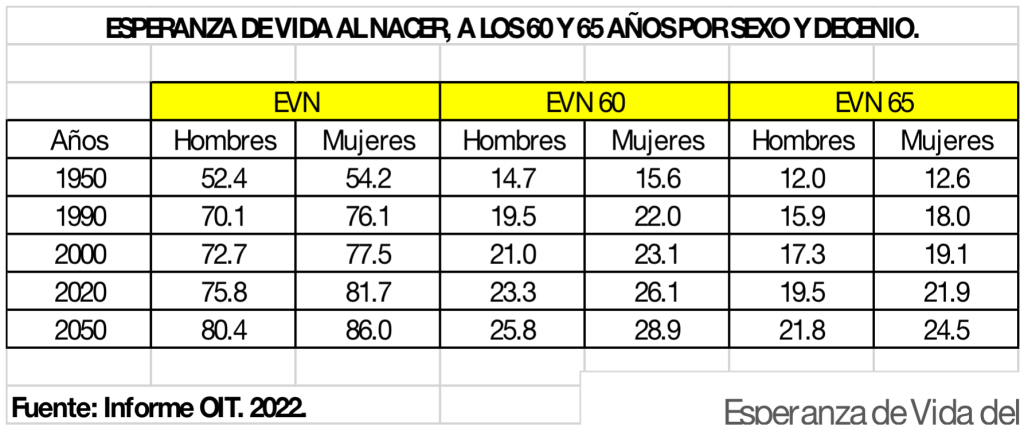

La OIT remarca estos valores porque señalan, cómo esta variable ha variado en los últimos 70 años y cuáles son sus proyecciones para tres décadas más adelante, y la cantidad de años de vida que un hombre o mujer en Panamá podría llegar a vivir.

Si mantenemos la referencia con las gráficas que muestran las pirámides de población, se observa que al año 1950 a los Hombres y Mujeres se les estimó poder vivir entre 52 y 54 años respectivamente.

Setenta años después, en 2020 los años de vida para los mismos géneros había ascendido a 76 y 82 años aproximadamente.

Si la edad de jubilación para hombres y mujeres es de 57 y 62 años, y la Esperanza de Vida para la población panameña supera con creces dicha edad, explíquenme, ¿Cómo se cubre la diferencia en términos monetarios cuando los aportes al seguro social de las personas son una fracción de la pensión que se nos asigna al cumplir con los requisitos de retiro?

En escritos anteriores hemos calculado que, si los aportes a la seguridad social de las personas se dirigieran a una cuenta individual, a manera de una cuenta de ahorro, estos ahorros solo durarían, a lo sumo, 7 años.

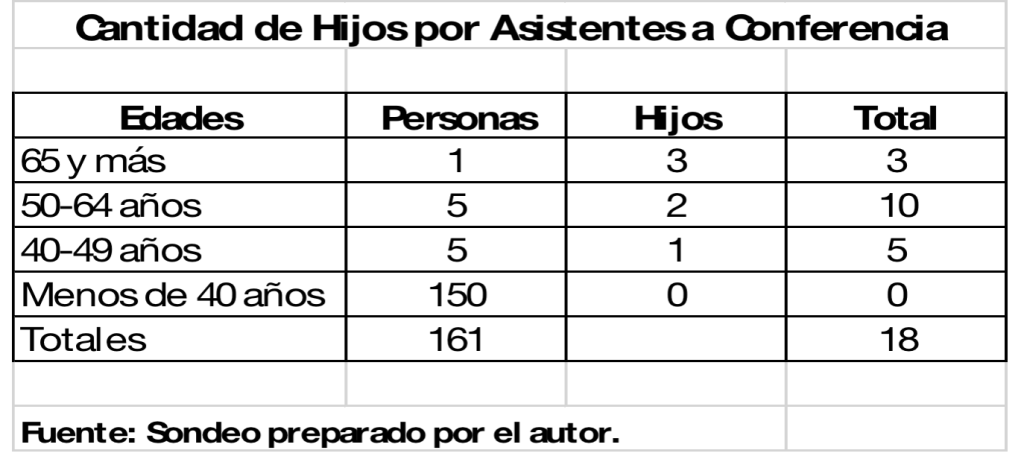

Hace unos meses realicé un sondeo en medio de una conferencia sobre la cantidad de hijos que teníamos los presentes, y las respuestas se muestran a continuación:

Este resultado refleja que hoy, la juventud NO quiere tener hijos, por lo tanto, el crecimiento poblacional de Panamá se refleja fielmente en la pirámide de 2021, pero resalta aún más las proyecciones al año 2050 que la OIT muestra en el estudio actuarial donde la base de la pirámide es mucho más estrecha que la de 2020, y como consecuencia, el respaldo poblacional que pudiera solventar un programa de pensiones como el Sistema Solidario que tenemos actualmente se cae por la falta del insumo principal que son las personas que ingresan al mercado laboral.

Aunque los resultados de este sondeo pudieran extrapolarse al resto de la población y gran parte de ella decidiera tener al menos 1 hijo, a la larga no es suficiente, con la condición de que esta descendencia pasaría forzosamente a formar parte del Sistema Mixto y no del Sistema de Beneficio Definido, acorde a las reformas del 2005.

Subsistema Exclusivo de Beneficio Definido (SEBD)

Conocido popularmente como el Sistema Solidario, el SEBD según la OIT sigue un esquema de “Población Cerrada” y producto del envejecimiento natural de su población afiliada, su cobertura caerá hasta extinguirse en el largo plazo. En los próximos años, la edad promedio de los cotizantes se incrementará progresivamente hasta que prácticamente en el año 2060 ya no existan cotizantes activos.

La dinámica “demográfica” del SEBD tiene un impacto significativo y solo ejerce presión fiscal para su financiamiento, tal cual lo mencioné momentos atrás.

Destaca el Informe que el gasto anual del SEBD es de aproximadamente un 2% del PIB hoy día, unos B/. 1,600 millones anuales y; alcanzará un pico máximo de 3.9 % en la década de 2030; y, partir de allí, el indicador empezará a descender hasta el cierre del Subsistema.

El agotamiento en el 2024 de la reserva total del SEBD y el incremento acelerado esperado en la cantidad de nuevas pensiones, incrementará mucha más presión en el financiamiento del creciente gasto del Subsistema.

De acuerdo al Informe Actuarial, el déficit operativo anual proyectado del SEBD, en términos nominales, crecerá y alcanzará un tope máximo anual en 2050 cercano a los B/. 7,5 mil millones y no faltará alguien que podría decir que para ello faltan 25 años y que de aquí allá la solución llega, pero la realidad se adelantó al día de hoy.

Según los Estados Financieros que la CSS presentó recientemente para los años 2022 y 2023, la Reserva del SEBD o el IVM es aproximada de solo B/. 352 millones y el Fideicomiso para apoyar este programa cuenta con B/. 382 millones, cifras que se quedan cortas para lo que hoy debe pagarse en términos de pensiones este año.

Haciendo una estimación gruesa de cuanto se requiere para pagar lo que demandan los 306 mil asegurados por la vía del IVM, con una pensión promedio de B/. 600.00, la cifra oscila en unos B/. 2,200 millones al año.

Por ello, el Gobierno deberá identificar nuevas fuentes de financiamiento para cubrir el déficit creciente, ya sea mediante la redefinición del fideicomiso actual, mejorando los rendimientos, incrementando las transferencias o a través de otro instrumento alternativo que se defina.

Lo cierto es que el desafío fiscal asociado requiere intervenciones urgentes de corto plazo, y soluciones contundentes para el largo plazo.

Subsistema Mixto

Las Cuentas Individuales como se le conoce en los corrillos, inició su funcionamiento partiendo de una población joven, cuyo proceso natural de envejecimiento implicará que progresivamente el Subsistema madure en el mediano y largo plazo, con las consecuencias directas que conlleva la evolución de los gastos propios del programa.

Según cifras de 2019 y 2020, el Subsistema otorgaba prestaciones de invalidez y sobrevivencia y las primeras pensiones de vejez se otorgarán en la segunda mitad de la década del 2020, para luego alcanzar un crecimiento rápido y una trayectoria decreciente en el largo plazo, que generará un aumento en el gasto, como pasa en el Sistema Solidario.

Es importante destacar que parte de los aportes que deberían ir íntegramente al sistema de cuentas individuales, se destina como soporte al Sistema Solidario al haber fijado en las reformas del 2005 un tope de cotización nominal de B/. 500.00, considerado bajo como complemento al SEBD.

Como la masa salarial es la base de financiamiento de este componente solidario, el resultado directo es que la función solidaria dentro del Subsistema tenderá a minimizarse conforme el sistema madure.

Con base en los Estados Financieros que la CSS presento recién, el monto que respalda las Cuentas Individuales está en el orden de B/. 5,715 millones, unos B/. 700 millones más que en el 2022.

Para quienes consideran que el Sistema Solidario (SEBD) debe seguir, aún a sabiendas que es un hoyo negro, y que los recursos de las Cuentas Individuales (SM) debiera pasar íntegramente al Fondo Solidario como la solución mágica al problema estructural que aqueja al IVM, desconocen que quienes hoy pertenecen a dicho programa aportan recursos adicionales a dichas cuentas por encima de los aportes que se les descuenta por ley, y una solución así es un robo a mano armada.

Estados Financieros

Recientemente la CSS hizo público los Estados Financieros del 2022 y 2023 generando reacciones diversas entre la población ante la magnitud de las cifras que involucra una entidad tan grande con alrededor de 34 mil trabajadores.

Algunos especialistas se pronunciaron al respecto de estas cifras y concluían que había suficientes recursos como mantener a flote el IVM hasta el 2032, pero de ser cierto esto, los ingresos por Cuotas Regulares de aproximadamente unos B/. 3,200 millones serían destinados al mantenimiento de exclusivo de las Pensiones.

Da la casualidad que cuando se analiza con un poco más de detalle los Estados de Resultados, la totalidad de los Ingresos se usan para la operación integral de la institución, lo cual deja en entredicho la afirmación anterior.

Si las Cuotas Regulares y las Primas de Riesgos Profesionales que suman casi B/. 3,500 millones o el 100% de los Ingresos Regulares de los Ingresos de la CSS, éstos solo podrían cubrir las Prestaciones Económicas y los Gastos de Personal. ¿Y el resto de la operación cómo se financia?

Conclusiones

Creo que las decisiones a adoptar, ante las debilidades que muestra no solo la gestión administrativa de la entidad, sino también el estado de los diversos programas, en especial los de pensiones, apuntan a una limpieza profunda de la entidad confrontando los recursos existentes con los resultados y estableciendo métricas de eficiencia.

Por otro lado, la evaluación financiera es crucial y será el mayor ajuste que requerirá el programa de IVM, lo cual implicará consideraciones realistas entendiendo que las variables o insumos básicos en esta ecuación, como la Demografía, el mercado laboral y la Esperanza de Vida son claras en cuanto a su comportamiento.

Desconocer las variables que afectan realmente el IVM y solo esgrimir arengas que satisfacen apetitos cómodos, es un error que no nos podemos permitir, bajo las actuales circunstancias.

Ningún sistema es sostenible en el tiempo aportando un 10% como cuota/mes y jubilarse con un múltiplo varias veces superior a lo cotizado.

Aquí no vale la matemática del 4 x 8= 40.